绝味食品的财务“黑洞”:7亿营收消失之谜

文 | 《BUG》栏目 徐苑蕾

曾经的“鸭脖大王”绝味食品,如今戴上了ST的“帽子”。因2017年至2021年间累计少计营业收入约7.24亿元,公司被证监会处以400万元罚款,复牌首日直接跌停。

明德汇负责人李英杰指出,这一操作触碰了财务诚信的红线,投资者“用脚投票”。尤其是当巨额资金脱离了上市公司的财务监管,进入个人账户“体外循环”时,资金去向留下了一个巨大问号。

绝味食品业绩断崖式的下滑更令人担忧。2025年上半年,绝味食品营收同比降15.57%,归母净利润降40.71%。

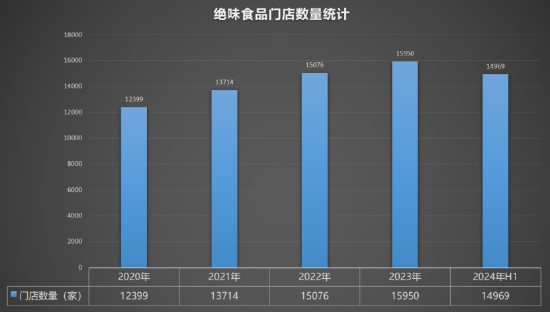

公司财报及窄门餐眼数据显示,2024年上半年,绝味食品门店数量出现负增长,较2023年末减少981家至14969家,今年9月进一步减少至10725家,这意味着,过去一年多的时间里,绝味食品平均每天关店约10家。

隐瞒收入,违规操作东窗事发

去年6月,证监会因绝味食品“涉嫌信息披露违法违规”对其立案。历经接近16个月的调查,这家“卤味第一股”的财务操作之谜终于浮出水面。

根据中国证监会湖南监管局下发的《行政处罚事先告知书》,2017年至2021年,绝味食品未确认加盟门店装修业务收入,导致各年度报告营业收入分别少计5.48%、3.79%、2.20%、2.39%和1.64%。此外,当时的绝味食品财务总监安排财务部员工出借个人银行账户,未规范加盟门店装修业务的核算。

湖南证监局责令绝味食品改正,给予警告,并处以400万元罚款,与此同时对公司董事长兼总经理戴文军以及时任财务总监、董事会秘书等高管给予警告并处以罚款。

根据估算,绝味食品在涉事期间合计少计营业收入约7.24亿元。过去多年,凭借加盟模式,绝味食品得以快速扩张,成为行业内首个“万店品牌”。官方资料显示,加盟绝味食品需要缴纳加盟费、加盟押金、品牌使用费和装修费。其中,加盟店的装修由绝味统一设计和施工,费用取决于单店面积大小。

对于绝味食品隐瞒加盟装修收入的动机,明德汇负责人李英杰分析称,在竞争激烈的市场环境下,企业如果通过违规手段,例如将经营状况良好时期产生的超额收入隐藏起来,在业绩不佳的年份再释放出来,便可以对财务报表中的业绩波动进行平滑处理。

李英杰还提到,当巨额资金脱离了上市公司的财务监管,进入个人账户的“体外循环”时,它就成了一笔理论上可以被任何人支配的账外资金。“这笔钱的最终去向是哪里?是否涉及管理层的个人利益输送?这是监管调查留下的一个巨大问号。”

值得注意的是,近两年,绝味食品曾多次因为信息披露问题被监管部门“点名”。2023年8月,上交所就披露过绝味食品存在未披露关联方共同投资、未按规定披露关联方及关联交易、门店营业款、加盟费、管理费管理不规范等问题。

绝味食品一度是资本市场的宠儿,公司股价曾于2021年2月触及100.42元的历史高点,市值超600亿元。李英杰表示,对于绝大多数稳健的投资者和机构而言,财务诚信是投资的第一性原则,绝味食品的行为无论动机如何都已触碰了这条红线,投资者自然会“用脚投票”。

根据上交所相关规则规定,前述罚单触发上市规则的“其他风险警示”条款。绝味食品在9月22日停牌一天,并于9月23日起“戴帽”交易。复牌后,公司股价连续两个交易日开盘即跌停。截至发稿前一个交易日,绝味食品收报13.35元/股,市值为80亿元。该市值距离高点缩水超500亿元。

门店收缩,业绩断崖式下滑

在财务违规曝光的背后,绝味食品的经营业绩呈现出断崖式下滑。2025年上半年,公司实现营业收入28.20亿元,同比减少15.57%,归母净利润1.75亿元,同比减少40.71%。

业绩波动并非短期表现。回溯2024年,绝味食品全年营收为62.57亿元,同比下滑13.84%,归母净利润2.27亿元,同比下滑34.04%,创上市以来利润新低。对比来看,如今绝味食品的盈利水平已较2021年同期的峰值水平萎缩超过七成。

卤味行业增长整体放缓已成为不争的事实。2025年上半年,周黑鸭营收12.23亿元,同比下降2.9%;煌上煌营收9.84亿元,同比下降7.19%。不过凌雁管理咨询首席咨询师、食品及餐饮行业分析师林岳指出,相比起外因,绝味食品更应该重视内部原因。

“比如此前的加盟模式过度追求门店体量,导致管理未能同步跟上,对于加盟商的评估、选址都出现了偏差,导致盈利情况和单店营收都不理想。”林岳称。

官方资料显示,根据小标店、普标店和红标店三种店型的不同,加盟一家绝味鸭脖预计投资额分别为6万-8万元、8万-15万元和15万-25万元。公司预估单品毛利率在30%~50%之间,对应年利润为4.2万元、7.2万元和10.68万元。投资回报期约14个月。

一位安徽的绝味鸭脖加盟商表示,选址非常关键,位置好的门店每日流水可以达到3000元甚至更多,如果是夫妻店省下人工成本,大概1年多就能回本。但该加盟商也坦言,“很多好位置已经被老加盟商抢走了,有些新开的店日流水可能就几百块。”

该加盟商还谈道,卤味生意不如过去好做,除了周黑鸭、久久鸭等品牌的竞争外,团购和外卖都压缩了加盟商的利润空间,“赚得没有过去多了,一个月能做到30%的毛利已经很不错。”

从财报数据看,绝味食品以加盟模式扩张的优势正在瓦解。2020年至2023年,绝味食品每年净增门店数保持在1000家以上,至2023年年底,中国大陆地区门店总数达15950家。然而,2023年绝味食品净增门店数量已降至874家。

2024年上半年,门店数量更是出现负增长,较2023年末减少了981家至14969家,此后绝味食品未再在财报中披露官方门店数据。根据窄门餐眼数据,截至今年9月16日,绝味食品门店数量进一步减少至10725家,这意味着,在过去一年多的时间里,绝味食品平均每天关闭约10家门店。

在2023年年报中,绝味食品就曾指出,2024年公司将从过去以拓展份额为主转向精耕细作,营销团队将推动门店和加盟商的结构调整,优化单店模型。“门店扩张放缓是绝味食品的策略性调整,从注重数量向质量的转变,在市场趋于饱和的情况下,推动精细化运营主要是为了提升单店盈利能力。”林岳说道。

投资亏损,代言人营销无效?

行业增速明显放缓,预示着卤味市场从增量扩张进入存量厮杀阶段。为应对危机,绝味食品也展开了一系列自救举措。

自2017年起,绝味食品便开始通过投资扩张业务版图,试图寻找第二增长曲线,并先后押注盛香亭、阿满百香鸡、帝煌烤卤等品牌。根据统计,2022年至2024年,绝味食品投资支出的现金超过50亿元。然而,部分投资项目却表现不佳,同时期的投资收益分别亏损9421.85万元、1.16亿元和1.6亿元,累计投资亏损超过3.7亿元。

2024年,公司明显收缩投资战线,逐步退出非核心业务,聚焦卤味主业。此外,同年7月,绝味食品推动品牌升级,宣布范丞丞成为品牌成立19年来的首位全球代言人,意在打造年轻化品牌形象。

门店模式上,今年7月,绝味食品则在长沙开出首家绝味Plus店,引入炸卤、甜品、果酒等新品,跨界至休闲餐饮,试图通过提升消费场景的社交属性与客单价。然而,这些举措能否真正扭转颓势尚待观察。

林岳坦言,“Plus店型的推出目前对于业绩的贡献还没体现出来,高额的代言人等营销费用也没有太好地转化,说明策略仍存在根本性的瑕疵,就是品牌和产品老化的问题。”

在林岳看来,想要真正破局,绝味食品需要减少亏损的投资项目,聚焦核心业务,回到产品的本质,推动实质性的产品革新,向健康升级,推出更多低盐、营养的菜品。另外,公司还要摆脱对鸭类产品的依赖,打造更多样化的明星单品,充分利用会员体系的优势,盘活私域及社区用户,用爆款和体验来提升复购率。

2022年,绝味食品曾提出2025年百亿营收的目标,如今来看,其与这个目标已经渐行渐远。